¿QUÉ ESTÁ PASANDO? | El papelón de Jerome Powell y la Fed

¿QUÉ ESTÁ PASANDO? | El papelón de Jerome Powell y la Fed

Es el momento clave para la Fed: decidir entre las posibilidades de reactivación de la inflación o de la desaceleración. En Wall Street ven aterrizaje, sí, pero suave. ¿Será así?

Vuelve la pelota al tejado del máximo responsable de la política monetaria de Estados Unidos. Jerome Powell, presidente de la Fed, coge la batuta, con unas dudas renovadas. El Banco Central Europeo fue el primero en dar el paso de relajar los tipos de interés. Ha sido como una especie de ratón de laboratorio para la principal economía del mundo. Y ya ha visto resultados: positivos y negativos, pero que llevan a un denominador común al menos para los próximos doce meses. ¿Y cuál es? La posibilidad de estanflación o desaceleración. Lo peor de los dos mundos. El regreso al clima setentero y no por la música de ABBA, precisamente.

Christine Lagarde sorprendió con un tono que muestra el mar de dudas del Banco Central Europeo. Como dijimos en la pasada newsletter, la recesión global, salvo sorpresa mayúscula, se va a evitar en 2024, pero a costa de irse a un escenario mucho más anémico del previsto. De hecho, el BCE recortó en una décima sus estimaciones de crecimiento para los próximos dos años:

Si lo que hace el BCE sirve como una suerte de sparring para la Reserva Federal, entonces la cuestión es: ¿Cuál es el camino que tomará la Fed? ¿Qué puede pasar en el medio plazo para los mercados? Eso es lo que cabe analizar, PERO ANTES DE SEGUIR RECUERDA: SI NO ESTÁS SUSCRITO TODAVÍA, HAZLO AQUÍ 👇

El dilema de la Fed ahora es si comenzar con un recorte de tipos de 50 puntos básicos o de 25 puntos básicos. Un interrogante que Nick Timiraos, el periodista de Wall Street Journal con más información de la Reserva Federal, se ha dedicado a alimentar en las últimas horas, citando al principal asesor de Powell.

“No creo que estemos en una situación que realmente requiera una tasa preventiva de 50”, dijo Faust. “Pero mi preferencia sería ligeramente más bien comenzar con 50. Y sigo pensando que hay una posibilidad razonable de que el FOMC también llegue a ese punto”. BOOM. Un susurro más propio de Varys en Juego de Tronos.

El mercado está mirando a todos los lados como el famoso meme de John Travolta en Pulp Fiction. ¿Se irá por aquí o se irá por allá?…

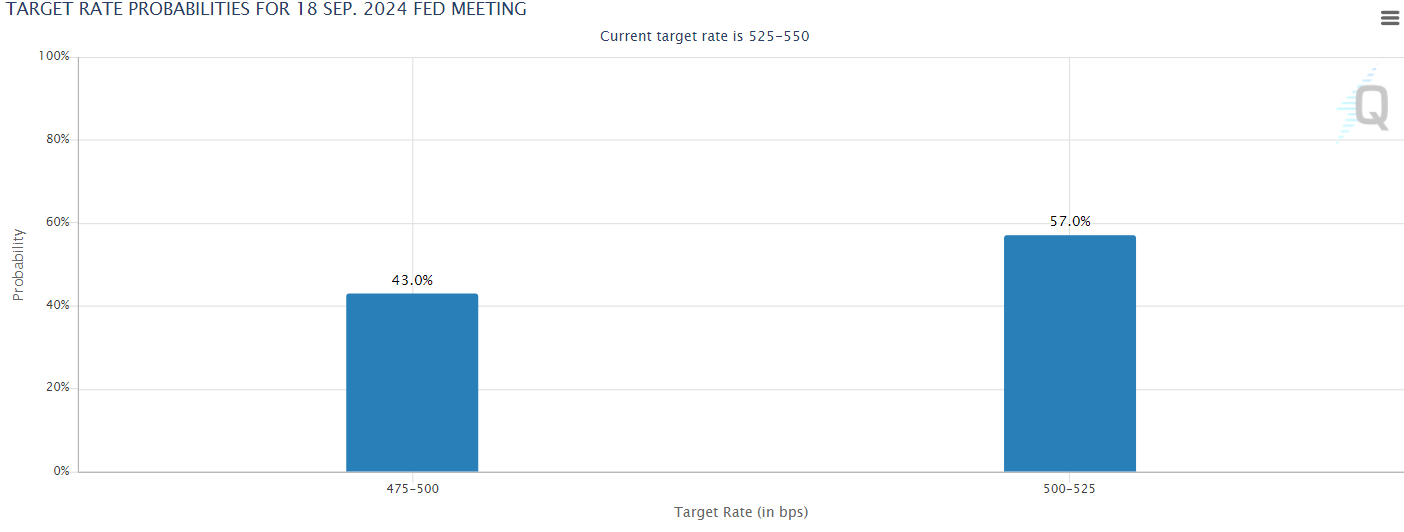

Todo está bastante equilibrado. El mercado de futuros sobre fondos federales descuenta con un 57% la posibilidad de que se recorten 25 puntos de interés en la reunión del miércoles de la próxima semana, frente al 43% de opciones de que sean 50 puntos básicos de ajuste.

Esto va de la mano de lo de siempre y que hemos comentado antes: desaceleración (con riesgo recesivo) o ataque al alza de la inflación. Ese es el contexto.

En estos últimos 7 días también he contactado con un par de fuentes de Wall Street que me transmiten exactamente lo mismo que hace días con ese horizonte de la Fed la próxima semana: “sí habrá aterrizaje, pero con muchas posibilidades de que este sea suave, inicialmente”. Lo que quieren decir es que se ensanchan riesgos mucho mayores a un plazo más largo.

Sea como fuere, las expectativas de políticas monetarias las carga el diablo. Recordad que estas previsiones sobre los tipos de interés se mueven más que los memes en un grupo de WhatsApp. Una cosa es la expectativa y otra bien distinta la realidad...

En esta línea, uno de los puntos positivos por los que la inflación está consiguiendo aminorar su ritmo de crecimiento tiene nombre propio: China. El gigante asiático está exportando deflación al mundo y eso hace que nuestros problemas se reduzcan.

El problema para el resto sería si el crecimiento económico chino se acelerase. Es una luz de alerta que debemos tener presente. Veremos.

🔴DE LA BOLSA AL CICLÓN ALCISTA DEL ORO

Centrándonos puramente en los mercados, el esquema sigue siendo el mismo: presión vendedora en el corto plazo, pero signos muy alcistas para el medio plazo. Nada ha cambiado, en realidad, pese a los vaivenes más recientes.

El telón de fondo de los últimos meses importa. Según JP Morgan, en agosto se produjo la mayor salida de fondos de renta variable desde 2022, lo que indica una reducción abrupta del impulso minorista hacia la renta variable.

Además, un último análisis de VP sugiere que habría más presión para que se produzcan más caídas en la bolsa. Con todo, estos descensos no darían señal de un inicio de una tendencia bajista, sino más bien de una corrección que podría ser sana.

Y fijaos si esto puede ser positivo para el medio plazo, que esté análisis de Frank Cappelleri, sugiere que el S&P 500 habría desarrollado un patrón súper alcista: el mismo que el 31 de mayo y que hizo explotar al índice al alza. Esto es algo a considerar, por supuesto.

Con respecto al oro, poco tengo que decir que no haya dicho ya: es la mejor protección del ciclo actual. El escudo defensor ante la devaluación constante de la moneda Fiat y de las políticas de tipos de interés reales de los bancos centrales. ¿Conclusión? Pues que el metal dorado cosecha máximo tras máximo.

Y mi punto de vista (muy simplificado) es que mientras las instituciones monetarias tengan que generar más masa monetaria… El oro va a seguir tirando. Si esto cambia, será el momento de plegar velas, por supuesto. Algo que no está sucediendo.

Dicho esto, como siempre, seguiremos analizando en profundidad todos los datos en el programa de LAS CLAVES de mi canal de Twitch este lunes.

¡Nos vemos por ahí!

¿Me sigues ya en redes? 🚀

Si te gusta mi trabajo, también puedes suscribirte a mi canal para apoyarme.

Y también puedes verme en tu red social favorita:

Twitch: @hectorchamizo

Twitter: @hectorchamizo

Youtube: @hectorchamizo

Instagram: @hectochamizo

Tiktok: @soyhectorchamizo