¿QUÉ ESTÁ PASANDO? | No es creíble el mercado con los tipos...

Desde Wall Street me apuntan a que no hay credibilidad con la expectativa tan abrupta de bajada de tipos y sin recesión de la economía. Algo no encaja.

Tenía ganas de que llegara este día. Muchas. Una de mis grandes pasiones está relacionada con escribir, con contar historias. Es una actividad a la que me llevo dedicando profesionalmente desde hace más de diez años. Está más que trillado, sí. Sin embargo, esta vez es la primera que inauguro un espacio propio en el que hablar como me salga de mis adentros y sin la mirada atenta de un externo por aquello del “qué dirán”. Ya sabéis.

Este será mi espacio libre e independiente, donde informaré -con fuentes de aquí y allá- analizaré y opinaré con mi sello más propio. Con la mejor de mis improntas. Haciendo masticable lo que muchas veces resulta poco digerible, como aquel que trata de mezclar el postre con el plato principal de una comida: la fotografía de la economía y los mercados con un toque amigable y llano. Veremos si lo conseguimos.

¡BIENVENIDOS! Y RECUERDA QUE SI NO ESTÁS SUSCRITO TODAVÍA, HAZLO AQUÍ 👇

Vayamos al grano. En esta última semana la lupa del mundo inversor ha estado situada en la reunión de la Fed, los datos de empleo de Estados Unidos, la presentación de resultados de 5 de las 7 magníficas en los mercados (Google, Microsoft, Meta, Amazon, y Apple), y las grietas que han vuelto a aparecer en la banca regional estadounidense. El día de la marmota. Menos de un año desde el estallido de la crisis ocasionada inicialmente por Silicon Valley Bank.

Algunos ya se tiran de los pelos y cogen aire en muchos de los despachos de firmas de inversión domiciliadas en Nueva York. Pero esto lo dejamos para más adelante

¿Y qué es lo más reseñable?

Jerome Powell, presidente de la Fed, dio una de cal y una de arena, tal y como pudisteis ver en el especial informativo de mi canal de Twitch, aunque tuvo un tono exultante. Es lógico, hasta el momento ha apretado las tuercas de la actividad económica poniendo unos tipos de interés que no se veían desde hace tiempo, sin que se haya generado un impacto nocivo en el empleo o el PIB.

Pero, el resumen, es que abrió la puerta a la posibilidad de bajar tipos de interés, aunque descartó la opción de que en marzo fuera el momento indicado.

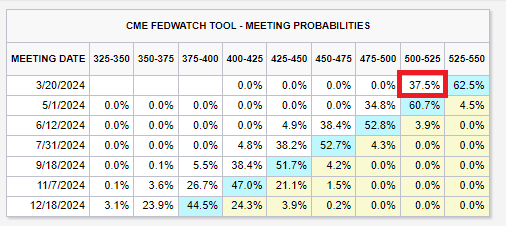

Observad como ahora hay un 37,5% de probabilidades, según el mercado de futuros sobre fondos federales, de que la Reserva Federal saque la tijera a pasear para aliviar las condiciones financieras en marzo. Jarro de agua fría.

Pensad en lo realmente interesante dentro del escenario principal en el que se están centrando los inversores: no recesión económica, desinflación y bajada de tipos de interés muy acelerada en 2024.

🔴NO HABRÁ 6 RECORTES DE TIPOS SI NO HAY RECESIÓN

Algo no encaja en el rompecabezas. Nunca en la historia se han recortado las tasas en más de 100 puntos básicos sin tener un motivo de desaceleración de la economía de fondo o sin cometer un fallo de política monetaria. Seguro que los más duchos en económica se acordarán del grave error de finales de los 70, que llevó a Volcker a subir los tipos de interés hasta el 20% a principios de los 80 por levantar los brazos antes de tiempo.

Sí, como ese famoso meme del atleta que ya celebraba su triunfo antes de llegar a meta, pero que fue adelantado en los últimos metros.

En relación con este contexto, esta semana he tenido la ocasión de hablar con varios analistas de Wall Street. ¿Qué opinan? ¿Ven bajadas de interés tan cuantiosas?

Sam Stovall, estratega jefe de CFRA, me contaba en una entrevista en exclusiva (que podréis ver en mi canal de Youtube), que “no cuadra un escenario de no recesión económica y una bajada tan fuerte de los tipos de interés”. Por eso, cree que deberían producirse “unas tres bajadas de tipos sin que llegue una crisis en la economía estadounidense”. Y añadía: “una inflación superior al objetivo del 2%”.

No es el único. Nadie, absolutamente nadie, de los expertos de Wall Street con los que he hablado esta semana dan credibilidad a las 6 bajadas de tipos de interés en Estados Unidos sin recesión mediante.

Una fuente cercana de Morgan Stanley me lo resumía de la siguiente manera por correo electrónico: “Héctor, no tiene sentido lo que está descontando el mercado si no se produce una recesión económica en el Q2 o Q3 en Estados Unidos; sencillamente no es creíble que la Fed afloje tanto la política monetaria si no hay una destrucción severa del empleo, algo que, todavía, está lejos”.

Kenny Polcari, Chief Market Strategist en SlateStone, me contaba algo similar: “Si no habrá recesión, ¿por qué Powell va a bajar tanto los tipos? esa creencia y narrativa es, sencillamente, mentira (bullshit)”. Muy severo, como podéis ver.

La información es que ni la banca de inversión, ni firmas de análisis, ven un clima de una desaceleración tan fuerte en los tipos de interés. Al menos, no ven ese contexto sin que se produzca una recesión económica.

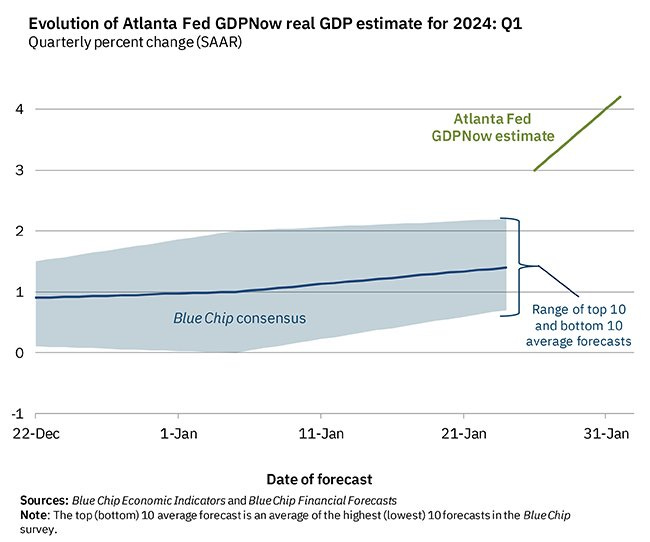

La foto actual dista mucho de ese escenario. El último GPNow de la Fed de Atlanta estima que el primer trimestre del 2024 la economía de Estados Unidos se expandirá al 4,2%. Toma ya. Esa es la radiografía actual, aunque, ya sabéis, esto cambia rápido.

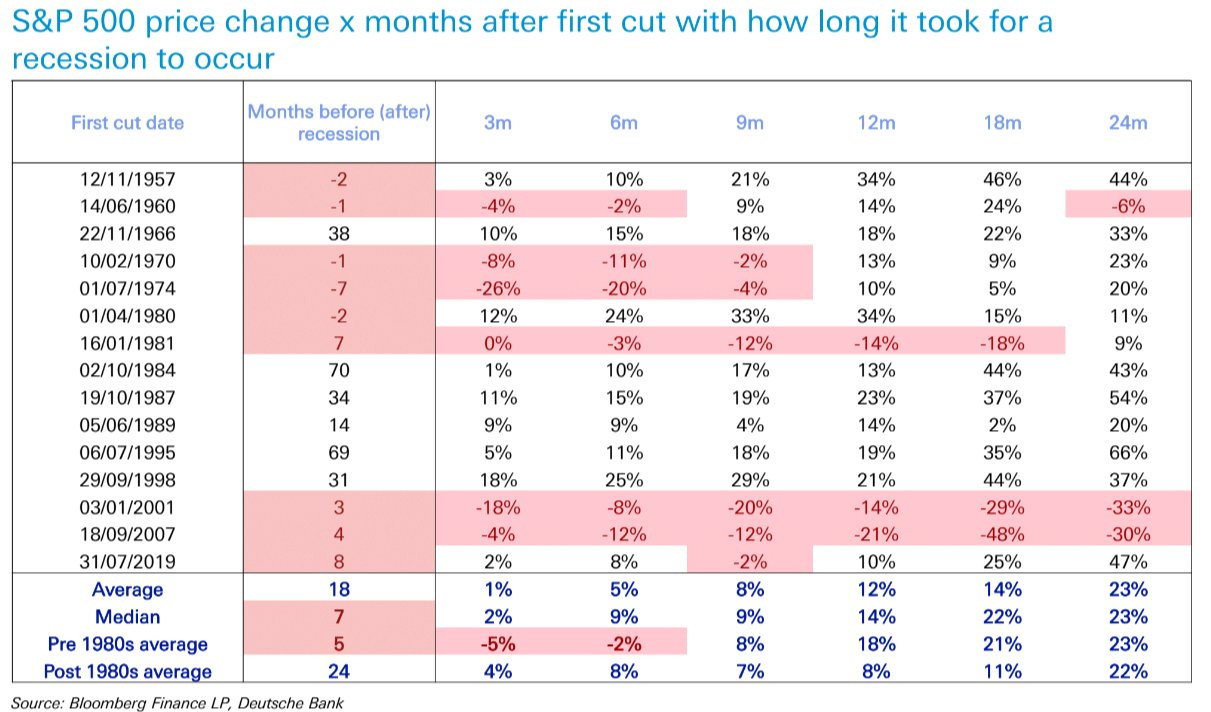

Aún así, un dato a tener en cuenta. No siempre los recortes de tipos de interés anticipan la recesión en poco tiempo. En 1966, 1984, 1987, 1995, y 1998 transcurrieron muchos meses (ver tabla).

¿El matiz con respecto a la actualidad? Que no hubo unos incrementos en las tasas tan sumamente acelerados como hasta ahora.

Vamos, lo de siempre. Lo más probable sigue siendo o recesión y cuantiosos recortes de tipos de interés, o no recesión y riesgo de retorno de la inflación junto con tipos no cayendo mucho.

🔴EL MAL OLOR DE LA BANCA REGIONAL

Las costuras de la banca regional vuelven a desatarse. Esta vez, New York Community Bancorp se ha desplomado ya más de un 43% en los últimos días, después de presentar “pérdidas inesperadas”.

¿Pero los bancos regionales no habían pasado ya por lo peor y eran resilientes?

Uy…

Pues no. El problema de los bancos regionales es que han empezado a generar incertidumbre antes de que finalice el programa BTFP de la Fed (la famosa ventanilla de descuento de liquidez), y antes también de que se termine de vaciar la hucha de la facilidad de repo inverso. Los dos con marzo como fecha límite.

Primero: ¿qué es la facilidad del repo inverso y cuál es la situación?

Se trata de una facilidad ofrecida por la Fed a ciertas instituciones entre las que se encuentran los bancos y los fondos monetarios a través de la cuál depositan el dinero en el balance de la FED a cambio de un activo financiero (Treasury Bills) con el compromiso de vender dicho activo en una fecha posterior a un precio mayor.

Explicado el concepto: mirad cómo ya solo quedan 550.000 millones de la facilidad del repo inverso desde los más de 2,4 billones de hace un año. El colchón es ya de gomaespuma. Se acaba. Las luces de la discoteca empiezan a encenderse para decirnos que nos vayamos a casa. ¡Justo ahora! Qué faena…

Por resumir el clima: han empezado a saltar las alarmas antes de que se acabe el drenaje de la facilidad del repo inverso y, mala cosa.

La cuestión es qué se inventará la Fed para evitar que muchos bancos regionales caigan como un castillo de naipes a partir de marzo de este año si tienen problemas de liquidez.

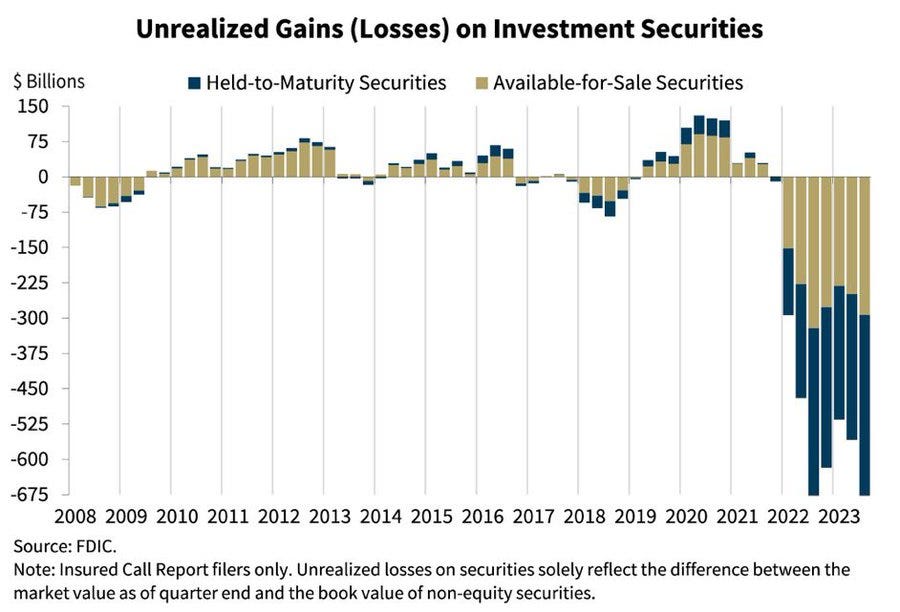

¿Por qué digo esto? Porque atended al volumen de activos en pérdidas que tienen los bancos regionales en su balance. Más de 675.000 millones. Es un despropósito y esto es algo que puede suponer un importante inconveniente si las entidades financieras más pequeñas vuelven a sufrir retiradas de depósitos que les obliguen a malvender esos activos que tienen en sus balances en pérdidas.

Seguro que la Reserva Federal busca sacarse un nuevo conejo de la chistera. Pero, de momento, vamos a poner la señal de emergencia ⚠️. Es un asunto a vigilar.

🔴EL DATO MÁS CLAVE DE LA SEMANA DEL 5 AL 11 DE FEBRERO

En cuanto a referencias macroeconómicas para la semana del 5 al 11 de febrero, el foco estará puesto en los PMI e ISM de Estados Unidos. Sobre todo, para ver la evolución de la economía.

Se espera sorpresa positiva en PMI de servicios y gran mejora en PMI Composite. Salud de la economía en el corto plazo.

🔴PROYECCIÓN ALCISTA EN LA BOLSA

La mayoría de bancos de inversión se han quitado ya la careta del todo y son muy alcistas con la bolsa. Curioso. Justo en el momento en el que los mercados están en modo cohete.

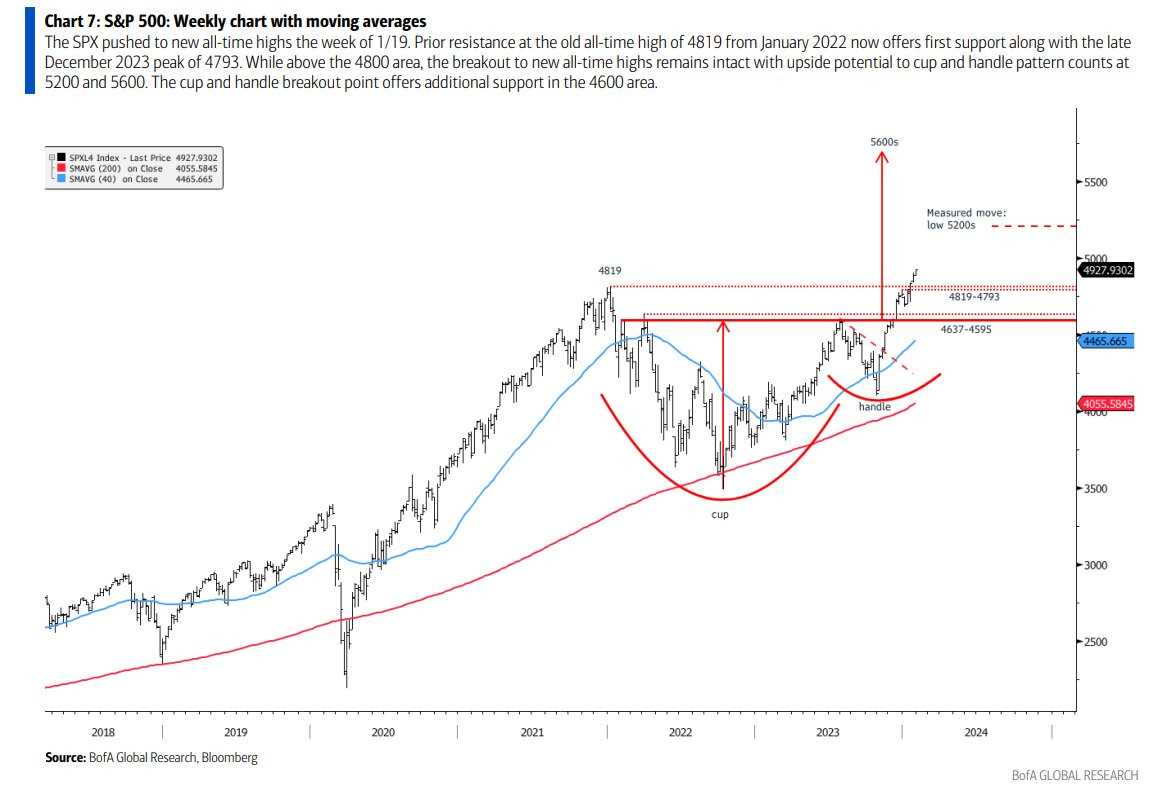

El S&P 500 ha alcanzado unas cotas de sobrevaloración importantes dentro de una tendencia alcista que es, absolutamente, imperial. Bank of America traza un precio objetivo de 5.300 puntos tras confirmar la figura técnica de cup&handle.

A medio plazo la bolsa, no cabe duda, es MUY ALCISTA. Y lo pongo en mayúsculas por si existe alguna duda. Sin embargo, es cierto que esa verticalidad y concentración del mercado puede preocupar en el corto plazo. ¿Esto qué significa? Que podría haber correcciones intermedias.

Lo analizaremos más al detalle en mi programa de LAS CLAVES del lunes en mi canal de Twitch.

Nos vemos por allí y espero que os haya gustado este primer post.

¿Me sigues ya en redes? 🚀

Si te gusta mi trabajo, también puedes suscribirte a mi canal para apoyarme.

Y también puedes verme en tu red social favorita:

Twitch: @hectorchamizo

Twitter: @hectorchamizo

Youtube: @hectorchamizo

Instagram: @hectochamizo

Tiktok: @soyhectorchamizo

Hector, excelente post, muy completo y didáctico

Sino es mucha molestia me gustaría saber si históricamente después de subidas fuertes y rápidas de los tipos de interés y una vez empezado a bajar tipos vienen crisis económicas, que creo q así es, cual es la razón de ello? Si los tipos bajan las empresas pueden financiarse mejor, lo cual debería reflejarse en subida de las acciones, no?